中国证监会主席易会满出席世界交易所联合会(WFE)2021年第60届会员大会暨年会

股票交易,权威、专业、及时、全面,将帮助你挖掘潜在的主题机会!

最近中国证监会主席易会满出席世界交易所联合会(WFE)2021年第60届会员大会暨年会,量化交易成为市场热点。

中国证监会主席易会满出席世界交易所联合会(WFE)2021年第60届会员大会暨年会,畅谈量化交易等新交易方式的监管。他提到,量化交易和高频交易不仅增强了市场流动性,提高了定价效率,还容易导致交易趋同、波动加剧、违反市场公平等问题。

近年来,我国量化交易发展迅速。面对资本结构的变化和新交易工具的发展中国证监会主席易会满出席世界交易所联合会(WFE)2021年第60届会员大会暨年会,“如何助力量化交易稳健发展”成为市场需要思考的另一个重要课题。

华南某大型券商机构的一位业务人士表示,量化交易量及其在市场中的市场影响的描述往往被夸大,忽视了量化投资对发现价格、提高市场有效性的积极作用。事实上,国内量化监管比国外严格,不太可能导致市场波动加大等负面影响。

严格监管押运量化投资。

正如易会满董事长提到的,近年来我国量化交易发展迅速。在此基础上,如何看待资本结构和新的交易工具,以及如何优化监管新的交易方式成为值得思考的问题。

“国内量化交易的监管还是很严格的。”有券商人士直言不讳地对券商China 记者表示,所谓“严”体现在对交易环节的监管上,事前对整体风险控制的管控不仅对私募管理人的资质提出了诸多要求,在券商层面也采取了相当严格的风险防范措施——比如对交易准入的谨慎态度。

2019年初,证监会就《证券公司交易信息系统外部接入管理暂行规定》向社会征求意见,希望引导券商在安全合规的前提下,为机构投资者的理性需求提供外部接入服务。此前在2015年,券商关闭了交易系统的外部接入,人工下单效率较低,不利于风险控制。由于渠道阻塞,一些短频策略无法实现,影响了量化私募。

结合国外经验,除了交易自由化,丰富的衍生品和创新工具也是保证量化交易又好又快发展的重要基础。但是国内在这方面的发展还比较滞后,可能会导致极端情况发生的概率增加。“特别是随着股权市场的发展,量化投资对创新工具的深度和广度提出了更高的要求股票易占交易系统,而我们目前的市场还不够完整。”机构业务人士告诉券商中国记者。

值得一提的是,量化投资在优化市场效率方面发挥着重要作用。其中,中低频量化交易能在一定程度上找到市场价值;相对高频的量化交易是发现市场信息或情绪,并在一定程度上修正短期偏差的套利机会。换句话说,量化投资可以起到缓冲作用,避免市场极端化。

高频交易不应过度关注。

目前市场对量化交易的担忧主要集中在容易导致交易趋同、增加波动性、违背市场公平的问题上。这些问题集中在高频交易上。

所谓“高频交易”是指交易频率,与期货交易的高频模式略有不同。股票层面的高频交易主要是指产品的换手率相对较高。不过,在接受券商China 记者采访时,业内人士表示,高频交易对国内量化投资的影响似乎没有大家想象的那么大。即使按照20%-30%的整体换手率计算股票易占交易系统,国内量化投资的日交易量也在2000亿左右,占交易额的20%以上,与美国等成熟市场的70%-80%相比,仍处于较低水平。

事实上,量化投资的交易频率也与市场容量约束有关。如果交易频率较高,无法抵消手续费和交易成本,那么交易频率自然会降低。随着市场的演进,量化投资的超额收益会逐渐降低,这也是成熟市场的发展经验。

前述券商机构业务人士认为,随着资产管理的需要,量化交易和主观交易将形成融合的趋势。要扩大规模,原来量价高的私募管理人往往需要向基本面因素扩张或降低交易频率;但是原本进行主观投资的私募经理也会加入量化的方法来筛选有价值的信息,基本面量化会越来越被大家认可和重视。

事实上,股票越是大规模量化私募,越是注重不同交易频率的整合,尤其是中低频因素的拓展,越是强调交易过程中避免对市场产生不利影响。例如,承启资产董事长何此前对券商China 记者表示,主要采取中频策略,不追求技术的极致运用。与中高频策略相比,可能盈利不太明显,但可以更好地放大规模。为此,承启资产通常持有1000多只股票,从而实现分散持仓。即使几万笔交易也尽量分成几十笔或几十笔交易,以免干扰市场。

量化投资正在加速扩张。

受市场发展、投资者意识提升和投资策略迭代的影响,量化策略成为资产管理行业的主流赛道之一。

研究部量化基金研究团队表示,截至2021年上半年末,证券私募量化产品规模接近万亿,约占规模的20%;超过100亿元的量化私募管理人总规模预计约为4800亿元。公募基金规模(不含公募账户)约2600亿,在主动权益类基金中占比相对较低。

证券私募方面,根据不同规模区间量化管理人数量统计和对应区间单个管理人平均规模测算,结合中国基金业协会最新数据,中信证券研究部测算,截至二季度,量化管理人整体管理规模约为10,340亿元,较上月有所增长。

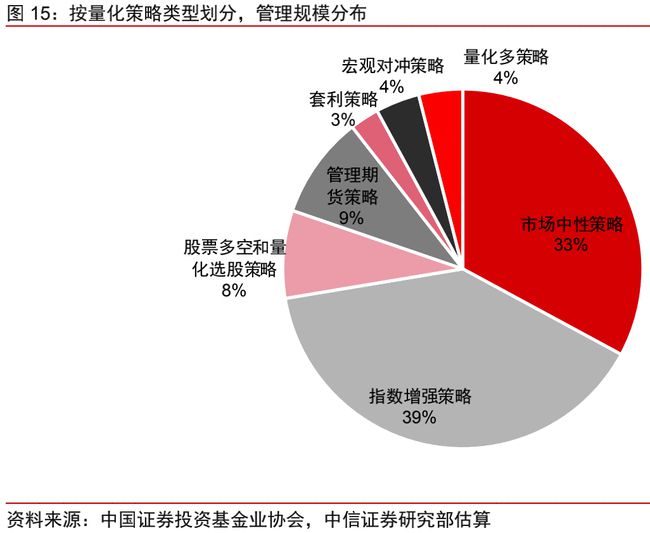

从不同策略类型来看,指数增强策略和市场中性策略在量化私募中占比最高,分别为39%和33%。期货策略、多空股和量化选股策略的比例分别为9%和8%。而套利策略只占3%。

另一方面,在基金公募中,基金量化公募占基金权益公募的比例基本稳定在3.2%,处于近8年来的最低位置。二季度,量化基金规模从2356亿增至2567亿,在基金权益类公募中的份额基本稳定。指数基金规模从1万亿增长到1.1万亿,在基金权益类公募中的份额从14.1%下降到13.9%。

截至,在公募量化基金中,指数增强基金占比53.2%,量化对冲基金占比19.6%,量化选股基金占比17.1%,指数增强基金占比10.1%。其中,指数增强基金和类指数成长基金规模上升,而量化选股基金和量化对冲基金规模下降,指数增强基金占比首先上升。

事实上,自2018年资产管理新规以来,量化私募发展迅速,近两年来,数十亿量化私募迅速涌现。有私募投资者对券商China 记者表示,长期来看,国内量化投资规模可以很大,但随着市场成熟,赛道拥挤股票易占交易系统,盈利点减少,预计未来收益会越来越低,直至接近成熟市场的10%。如果对冲工具、监管体系和投研能力能够快速跟上,国内量化市场的增速是可以预期的。

支付宝扫一扫

微信扫一扫